投資してお金を失う・詐欺で騙された・借金してこの世の終わりだっていうイメージを抱く人も多いんじゃないでしょうか?

大丈夫です。金融機関10年以上勤め、自身でも投資経験10年以上を持つ私「たつきち」が、自身の投資スタイルでもあるNISAを活用した投資術を徹底解説します!

本記事は、NISAのことなんて分からない人や勉強する時間もない方向けに、投資初心者でも出来るNISAを活用した成功率の高い投資手法を解説します!

この記事を読んだら、投資の第一歩を進める準備が整い経済的自由に向けた人生を切り拓くことができます。NISAを活用した投資手法を学び、周囲と一歩差のつく投資手法を学ぶことができます。

結論、NISAを活用した戦略とは、

「インデックスファンド全世界株式 or 米国株式」に長期に積立投資をすること!

これを守ることが出来れば、皆さんもお金持ちの仲間入りも近いです。

ぜひ一緒に勉強しましょう!

新NISA全容の解説

新NISAってそもそも何?今更聞けないと思っている方に、改めて新NISAについて説明します!

まずは、金融庁から公表されているNISAの全体像が下記となります!

- 出典:新NISAを知る:金融庁

- ※ ①整理・監理銘柄 ②信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等を除外

- (注) 2023年末までに、つみたてNISAおよび一般NISAの口座において投資した商品は、2024年1月以降はNISAの外枠で管理され、2023年までのNISA制度における非課税措置が適用されます

①非課税保有期間が無制限!

新NISAの前身であった一般NISAでは、5年間・つみたてNISAでは20年間でしたが、2024年からの新NISAでは無期限となりました。

そのため、非課税保有期間を気にすることなく、長期保有できる神改正となりました!

②制度(口座開設期間)が恒久化

2024年1月から始まったNISA制度は恒久化されました。

2023年までのNISAは時限的な制度でしたが、2024年からのNISAは恒久的な制度になったため、より長期的な視点で資産形成に取り組めるようになりました。

※恒久=久しく変わらないこと。また、そのさま。永久。永遠。

③つみたて投資枠と成長投資枠の併用が可能!

2024年からのNISAでは、つみたてNISAがつみたて投資枠に、一般NISAが成長投資枠に引き継がれ、併用が可能になりました。

今までの一般NISA・つみたてNISAは併用不可となっていましたので、この点も大きな改正となりました。

④年間投資枠が拡大!(最大で年間360万円に)

2024年からのNISAでは、つみたて投資枠がつみたてNISAの3倍の年間120万円、成長投資枠が一般NISAの2倍の年間240万円に拡大され、併用により合計で年間360万円まで拡大しました。

⑤非課税保有限度額(総枠)が新設!(最大1,800万円)

2024年からのNISAでは、生涯を通じての非課税保有限度額が新たに設けられ、1,800万円が上限となりました。

上限は1,800万円ですが、成長投資枠はそのうち1,200万円が上限となります。また、2023年までのNISAでの保有額は、2024年からのNISAの非課税保有限度額(総枠)の1,800万円の外枠で管理されます。

⑥非課税保有限度額(総枠)の再利用が可能!

2024年からのNISAでは、商品を売却した場合、翌年以降売却した商品の簿価(取得金額)の分だけ非課税投資枠が復活し、再利用が可能になります。

投資初心者におけるNISAのメリット

NISAの全容で解説した部分が主なメリットになってきますが、ここでは、旧NISA制度が始まった時から継続してメリットとなる部分も含め解説します!

1.非課税

通常、投資(株式投資・投資信託など)では利益確定をする際に、投資収益に対し20%の税金がかかります。この部分がNISAでは、非課税になることが最大のメリットとなります。皆さんも税金というとできる限り取られたくないというのはお分かりではないでしょうか?

2,非課税保有期間が無制限

非課税保有期間が無制限になったことで、投資の重要な長期投資をよりやり易いものになりました。

3,投資銘柄を金融庁が厳選しています。

つみたて投資枠は、特に取り扱い基準が厳しく投資信託248銘柄に厳選されています。※2024年9月25日時点

この点が、投資をするのにまずNISAをやらない手はない部分です。

投資の成功法則「長期・積立・分散」をし易い制度となっており、投資初心者でも取り組み易い銘柄まで厳選されています。

投資を始めるのであれば、NISAを活用しましょう!

NISA口座の対象商品

①つみたて投資枠

・指定されたインデックスに連動していること・国内資産を対象とするもので0.5%以下(税抜)、海外資産を対象とするもので0.75%以下(税抜)の信託報酬であること など、金融庁の定める基準を満たした長期投資に適している投資信託が対象です。

②成長投資枠

成長投資枠では、以下に該当しないファンドで、かつ投信協会のNISA成長投資枠対象商品リスト(外部サイトへリンクします)に掲載のファンドが対象となります。

新NISAでは下記の銘柄は対象外となります。

- 信託期間が20年未満の投資信託

- 毎月分配型の投資信託

- ヘッジ以外の目的でデリバティブ取引による運用が行われている投資信託

投資初心者におけるNISAのデメリット

ここでは一見、デメリットなどないと思われるNISAについて、投資初心者目線でのデメリットを解説します!

①メリットで解説したつみたて投資枠248銘柄でもまだ銘柄が多過ぎる。

②成長投資枠、投資初心者にはハードゲーム。つみたて投資枠以上に銘柄数が多く、銘柄選択が必要。

正直、この2つぐらいですが、このデメリットを解消する方法を次の基本戦略にてお伝えします。

新NISAにおける基本戦略

ここでは、どうしたら投資を成功させる事ができるか一般的に成功率の高いやり方をご紹介します。

結論、「インデックスファンド(全世界株式もしくは米国株式)」に投資する事です。

このやり方は、多くの方がご存知の投資の基本原則、「長期・積立・分散」をすることに繋がります。

インデックスファンドの詳細については、別記事で説明しますが、そもそもインデックスファンドは指定した指数に連動したファンドのことを指します。

別記事:投資の最適解:インデックスファンドを勧める理由

インデックスファンドの特徴

S&P500指数であれば、全米500社の優良企業の指数と同様の株価を目指すことになります。インデックスファンドの特徴が、手数料が安いことです。

よく対比されるアクティブファンドでは、指数よりも高い成果を目指すことになるのです。一見、アクティブファンドの方が素人目にみて良いと思いますが、7〜9割のファンドがインデックスファンドに勝つことができていないのが現状です。手数料も高いのが一つの原因と言えそうです。

なぜ全世界株式?米国株式?

では、なぜインデックスファンドでも全世界株式と米国株式かという疑問が生じます。

全世界株式に投資するということは、世界経済の成長に投資をすることを意味します。

どうでしょうか?世界経済が成長するか衰退するか。皆さんならどう考えるでしょうか?

こう考えるのはどうでしょうか?各国の代表者は、経済を成長させたいか衰退させたいか?

国を滅ぼしたいと思う国の代表者はいないですよね?経済は基本的に成長する方を望んでいるのです。

だから全世界株式なのです。では、米国株式はなぜか?

これは全世界株式の内訳を見ると明らかになります。実は全世界株式といっても、実は60%は、米国の企業に投資しているのが現状です。

株式の歴史は、米国の歴史と言われています。言わずもがな米国は経済大国1位の国です。

株式の時価総額ランキングでも米国企業がほとんど占めているのが現状。もはや米国株式に投資すれば世界に投資しているということなのです。

その為、全世界株式か米国株式のいずれかを選択することが、基本戦略となってきます。

忙しいあなたに必要な完全戦略

ここで触れるのは、どんなに忙しい方でも出来るNISAの戦略です。

結論としては、積立投資でインデックスファンド(全世界株式もしくは米国株式)に長期投資し続ける事です。

投資銘柄は、

・三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー)

・三菱UFJ-eMAXIS Slim 米国株式(S&P500)

に投資をする事です。

つみたて投資枠・成長投資枠ともに上記銘柄に変わらず投資する事をおすすめします。

投資の基本原則、「長期・積立・分散」を実行することです!

1.分散投資をすること

実は、全世界株式か米国株式インデックスファンドに投資することで、分散は十分できています。それはそうですよね?全世界に投資ができていますから。

厳密には資産クラス(債券や不動産なども含めること)を変えることも分散の重要な部分ですが、難易度が高くなる為、シンプルな戦略で勝率の高い方法をお伝えします。

2.積立投資をすること

次に必要なのが、積立をすることです。いわゆるドルコスト平均法を活用することになります。

積立投資と対比されるのが一括投資ですが、統計上も複利効果も一括投資をする事の方が理に適っています。

ただし、次にお話しする長期で投資し続けることを考えると、積立投資をおすすめします。一括投資した3ヶ月以内に大暴落が起きたら投資初心者は耐えられず、やめてしまうことがほとんどです。ほとんどの人が続けられるのであれば、皆、周りはお金持ちになってます。

いやいや暴落時に沢山買えばいいんでしょう?っていう人がいますが、言うは易し行うは難しです。そもそも株価が底値なのかまだまだ暴落するかなど素人には分かりませんし、プロでも分かりません。まだ暴落するリスクがある中で数百万・数千万のお金を投資するメンタルがある方はどうぞそちらをやってみてください。全くおすすめしません。

そもそも、ずっと株価が上がり続けてしまった場合、得られるはずだった利益を逃すことに繋がります。タイミングを測ることは、それ自体がリスクになり得ます。

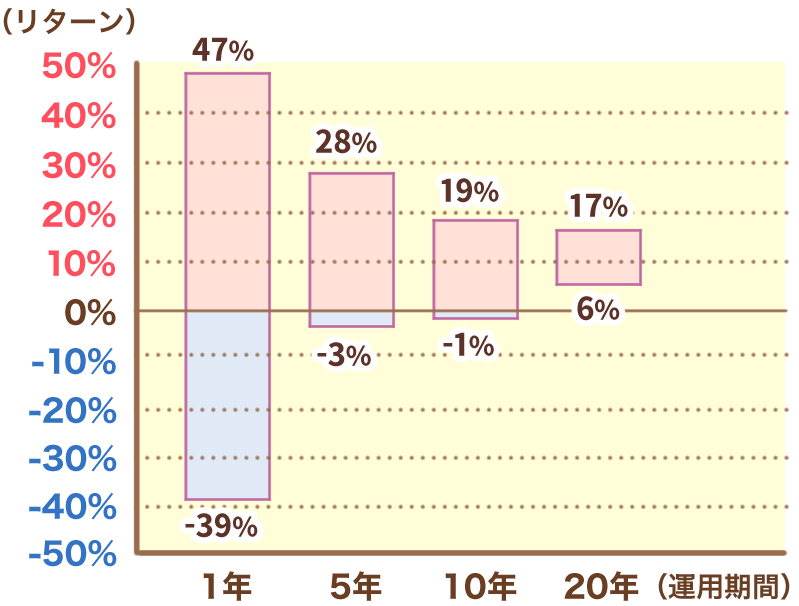

3.長期投資をすること

次に長期投資を行うこと。20年以上を目安に投資する事です。

これは、過去の統計データ上はっきりしていますが、運用期間20年で投資をするとどの人もプラス6〜17%の範囲に収まり、損をする人はいないデータが取れています。

もちろん、優良な銘柄に投資していることが前提となります。

まとめ

最後にまとめです。

育児に仕事に忙しい人ができる成功確率の高い投資手法それは、

結論:「インデックスファンド全世界株式 or 米国株式」に長期に積立投資をすること!

投資銘柄は、以下いずれか二つです。

・三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー)

・三菱UFJ-eMAXIS Slim 米国株式(S&P500)

どちらが良いか悩まれる方は、より分散の効いた全世界株式に投資をしましょう!

基本の考え方・戦略は、このような形で良いと思います。

それでも投資は難しいのが現状です。皆さんが長期に投資をできる心構えが出来るよう、以下の記事もぜひ読んでください。

NISAをしたいけど、始め方が分からない人には、NISAの始め方も解説しています!

また、インデックスファンドについてもっと詳しく知りたいって方向けの記事も掲載しています。

ぜひ合わせて読んでくださいね。

投資初心者でも、忙しくて投資を勉強する暇がない方向けにNISAを活用した投資術をこれからも記事にしていきます。一人でも多くの方が、自由に生きられるよう一緒に頑張りましょう!

そんじゃあね。またね!